انضم الآن الى مصير ولا تترك راتبك يتبخر… ثم تسأل: ”الفلوس راحت فين؟“

انضم الآن الى مصير ولا تترك راتبك يتبخر… ثم تسأل:

”الفلوس راحت فين؟“

مصير هو كورس عملي يساعدك تنتقل من ضغط الراتب إلى السيطرة المالية، ثم إلى أول خطوة استثمارية واعية… بدايةً من راتبك الحالي

مصيرك بين ايديك من خلال مسار مصير:

م — مقيد: تعرف لماذا لا يكفي الراتب وأين يتسرب المال

ص — صامد: ترتب دخلك ومصاريفك وتبني ميزانية واقعية

ي — يعول: تدخر قبل الصرف وتدير مسؤولياتك المالية بوعي

ر — راضي: تبني أمانك المالي وتبدأ الاستثمار من أساس واضح

⭐️شــاهد الفيديو بتركيز واعرف كيف تنتقل من ضغط الراتب إلى رفاهية الاستثمار⭐️

بدون وعود ثراء سريع | بدون تعقيد مالي | بدون قفز للاستثمار قبل بناء الأساس

فـــكر معي قليلاً وادرس هذا الكلام جيداً

هل تعاني من الراتب فقط… أم أنك تعاني من غياب النظام!؟

كل شهر يبدأ بنفس الأمل:

”الشهر ده هظبط الدنيا“

ثم يحدث نفس الشيء

الراتب ينزل ← الالتزامات تسحب ← المصاريف الصغيرة تكبر

والباقي لا يكفي…

وفي آخر الشهر تسأل نفسك:

⭐️ أنا صرفت كل ده في إيه؟ ⭐️

المشكلة ليست أنك لا تعمل.

وليست أنك لا تحاول.

المشكلة أنك تدير مالك برد فعل… لا بنظام.

والمال الذي لا يدخل على خطة، غالباً يخرج بلا أثر.

لماذا لا تنجح النصائح العادية؟

لأنها تطلب منك النتيجة بدون أن تعطيك الطريق!

يقولون لك:

”ادخر“

لكن لا يخبرونك كيف تدخر وأنت أصلًا لا تعرف أين يذهب راتبك

”استثمر“

لكن لا يخبرونك كيف تستثمر وأنت لا تملك صندوق أمان

”زود دخلك“

لكن لا يخبرونك كيف تمنع الدخل الجديد من الضياع بنفس الطريقة القديمة

النصيحة لا تكفي. أنت تحتاج خريطة. وهذه هي فكرة مصير.

مصير يبدأ من المكان الصحيح: الراتب

مصير لا يبدأ بالاستثمار

لأن الاستثمار قبل السيطرة قد يتحول من فرصة إلى ضغط.

مصير يبدأ من الراتب:

تفهمه ← ترتبه ← توقف تسربه ← تدخر منه ← تبني أمانك.

ثم تبدأ الاستثمار عندما تكون جاهزاً.

الهدف ليس أن تقفز فوق واقعك. الهدف أن تبدأ منه.

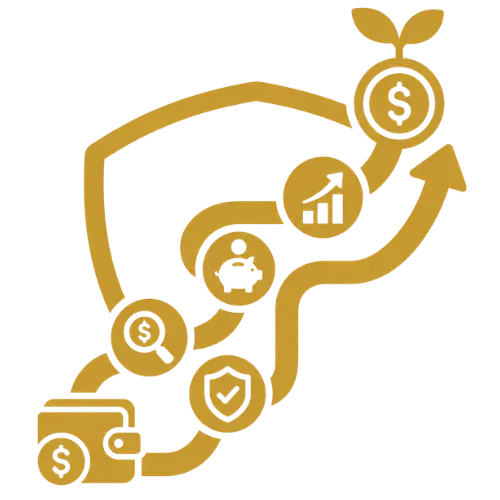

ماذا سيحدث عندما يصبح راتبك على خريطة واضحة؟

الادخار قبل الصرف

بدل ما تستنى الباقي بعد المصاريف، هتتعلم تخلي الادخار خطوة أساسية من بداية الشهر، حتى لو المبلغ بسيط في الأول.

وقف التسرب المالي

في مصاريف صغيرة بتاكل الراتب من غير ما تحس. لما تكشف التسرب ده، هتبدأ تمنع الفلوس من الهروب قبل ما تسأل آخر الشهر: راحت فين؟

السيطرة على الراتب

بدل ما الراتب ينزل ويختفي، هتبدأ تعرف من أول الشهر: رايح فين، وهتصرف إيه، وهتوقف إيه، وهتسيب إيه لأولوياتك.

السيطرة على الراتب

بدل ما الراتب ينزل ويختفي، هتبدأ تعرف من أول الشهر: رايح فين، وهتصرف إيه، وهتوقف إيه، وهتسيب إيه لأولوياتك.

وقف التسرب المالي

في مصاريف صغيرة بتاكل الراتب من غير ما تحس. لما تكشف التسرب ده، هتبدأ تمنع الفلوس من الهروب قبل ما تسأل آخر الشهر: راحت فين؟

الادخار قبل الصرف

بدل ما تستنى الباقي بعد المصاريف، هتتعلم تخلي الادخار خطوة أساسية من بداية الشهر، حتى لو المبلغ بسيط في الأول.

الاستعداد لأول استثمار واعي

بعد ما تفهم راتبك، وتوقف التسرب، وتبدأ الادخار، الاستثمار مايبقاش قفزة مخيفة. يبقى خطوة محسوبة تبدأها وأنت فاهم وضعك، مش مندفع وراء تريند.

بناء صندوق أمان

وجود صندوق أمان بسيط يغيّر إحساسك تجاه أي ظرف مفاجئ. بدل ما كل مصروف طارئ يهزك، تبدأ تبني مساحة حماية بينك وبين الضغط.

تقليل خوف آخر الشهر

لما يبقى عندك خطة واضحة، آخر الشهر مايبقاش مفاجأة مرعبة. هتبقى عارف موقفك، وفاهم اللي حصل، وقادر تعدّل بدل ما تبدأ من الصفر كل مرة.

تقليل خوف آخر الشهر

لما يبقى عندك خطة واضحة، آخر الشهر مايبقاش مفاجأة مرعبة. هتبقى عارف موقفك، وفاهم اللي حصل، وقادر تعدّل بدل ما تبدأ من الصفر كل مرة.

بناء صندوق أمان

وجود صندوق أمان بسيط يغيّر إحساسك تجاه أي ظرف مفاجئ. بدل ما كل مصروف طارئ يهزك، تبدأ تبني مساحة حماية بينك وبين الضغط.

الاستعداد لأول استثمار واعي

بعد ما تفهم راتبك، وتوقف التسرب، وتبدأ الادخار، الاستثمار مايبقاش قفزة مخيفة. يبقى خطوة محسوبة تبدأها وأنت فاهم وضعك، مش مندفع وراء تريند.

هذا ما ستدرسه داخل مصير… خلال الـ 6 محاور

المحور الأول

مرحلة مقيد — كسر قيود الراتب

هتدرس:

فلسفة الراتب، ولماذا تعيش في حالة ”المقيّد“، ولماذا لا يكفي الراتب حتى منتصف الشهر

هتتعلم كيف تشخص راتبك، وتعرف أين تتبخر أموالك، وما هي الأغلال الخمسة التي تبقيك في نفس الدائرة

ولماذا النظام المالي هو الفرق بين الفوضى والثراء

هيعود عليك بـ:

وضوح صادم لكن ضروري

وبدل ما تفضل تقول: ”مش عارف الفلوس راحت فين“، هتبدأ ترى الخلل الحقيقي:

هل المشكلة في الصرف؟

في العادات؟

في غياب النظام؟

في القرارات الصغيرة التي تتكرر كل شهر؟

الخلاصة

تخرج من مرحلة التوهان إلى مرحلة التشخيص.

لأنك لا تستطيع ترتيب راتبك قبل أن تعرف لماذا يهرب منك.

المحور الثاني

مرحلة صامد — هندلة الراتب

هتدرس:

كيف تحدد أين تقف مالياً الآن، وكيف تفهم تدفق المال الحقيقي Cash Flow

كيف تكشف التسرب المالي، وتتحكم في مصاريفك بدون حرمان

تقسيم الراتب، وبناء أول ميزانية عملية

خطة 7 أيام لإعادة ضبط مالك بالكامل

هيعود عليك بـ:

راتب أوضح ومصاريف مفهومة.

تسرب أقل وخطة شهرية بدل العشوائية.

وبدل ما الراتب يدخل ويختفي، يبدأ يدخل على تقسيم واضح:

ما الذي يُصرف

ما الذي يُؤجل

ما الذي يُدخر

وما الذي يجب أن يتوقف

الخلاصة

تتحول من شخص يصمد بالعافية آخر الشهر، إلى شخص يعرف كيف يدير الراتب من أوله.

المحور الثالث

مرحلة يعول — السيطرة والنمو

هتدرس:

لماذا لا تشعر بالفرق رغم التنظيم، وما الفرق بين عقلية “المُعيل” وعقلية “المقيّد”

هتتعلم قاعدة الدفع لنفسك أولًا، ونسب الادخار والاستثمار، وكيف تحدد النسبة المناسبة لك

نظام الحسابات الذكية، وكيف توقف الإنفاق العشوائي بدون حرمان أو ضغط

هيعود عليك بـ:

انتقال مهم من مجرد ”ترتيب المصاريف“ إلى بناء سلوك مالي أقوى.

هنا تبدأ تفكر كمسؤول عن مالك، لا كضحية لآخر الشهر:

تدفع لنفسك أولًا

تتعامل مع الادخار كجزء من النظام، لا كشيء يحدث لو تبقى مال

الخلاصة

تبدأ السيطرة الحقيقية:

مش بس تعرف فلوسك راحت فين… لكن تبدأ تحدد أين يجب أن تذهب من البداية.

المحور الرابع

مرحلة راضي — بناء درع الاستقرار وبذرة الاستثمار

مرحلة راضي

بناء درع الاستقرار وبذرة الاستثمار

هتدرس:

لماذا يفشل أغلب الناس في الادخار رغم محاولاتهم، وكيف تبني صندوق الطوارئ

كم يجب أن تدخر حسب وضعك المالي، وكيف تدخر حتى مع راتب محدود، وكيف تجعل الادخار تلقائياً

ومتى تكون جاهزاً للانتقال للمرحلة التالية

هيعود عليك بـ:

هدوء أكبر أمام المفاجآت.

وبدل ما أي مصروف طارئ يكسرك أو يرجعك لنقطة الصفر:

تبدأ تبني درعاً مالياً يحميك

مش لأن راتبك أصبح ضخماً، لكن لأنك بدأت تتعامل معه بنظام.

الخلاصة

تنتقل من الخوف من المفاجآت إلى بداية الأمان.

وهنا يصبح الاستثمار خطوة منطقية، لا قفزة مرعبة.

المحور الخامس

ثمرة مصير — إطلاق محفظتك الاستثمارية الأولى

ثمرة مصير

إطلاق محفظتك الاستثمارية الأولى

هتدرس:

لماذا لا يستثمر الناس، وما هو الاستثمار الحقيقي

أبسط طريقة للبدء بدون تعقيد من خلال ETFs والأسهم الأساسية

كيف تختار منصة استثمار مناسبة لك كعربي، وكيف تقوم بأول استثمار خطوة بخطوة

وكيف تبني محفظة بسيطة ومتوازنة، وما هي استراتيجية الاستثمار الشهري DCA

هيعود عليك بـ:

كسر حاجز الخوف من الاستثمار.

لن تدخل الاستثمار من باب التريند أو التقليد أو التهور.

ستفهم الأساسيات

وتعرف كيف تبدأ ببساطة

ولماذا الاستثمار الشهري المنظم أفضل من القرارات العاطفية

الخلاصة

تبدأ أول خطوة استثمارية بوعي.

ليس لأنك تطارد أرباحاً سريعة، بل لأنك بنيت أساساً يسمح لك أن تبدأ بشكل أهدأ وأوضح.

المحور السادس

ميثاق مصير — نظام الاستدامة والنمو التلقائي

ميثاق مصير

نظام الاستدامة والنمو التلقائي

هتدرس:

لماذا يفشل أغلب الناس بعد أن يبدأوا الاستثمار

كيف تدير المال والاستثمار بشكل تلقائي

كيف تؤتمت الادخار والاستثمار

متى تراجع محفظتك، وكيف تتجنب القرارات العاطفية

وكيف تطور نظامك المالي مع زيادة الدخل

هيعود عليك بـ:

استمرارية.

لأن المشكلة ليست أن تبدأ فقط.

المشكلة أن تكمل بعد أول حماس

وبعد أول ضغط

وبعد أول شهر مزدحم

هنا تتعلم كيف تجعل النظام يعمل معك شهريًا، بدل ما تعتمد على المزاج أو الحماس المؤقت

الخلاصة

تتحول من شخص يبدأ ثم يتوقف، إلى شخص لديه نظام مالي قابل للاستمرار والتطوير.

الخلاصة النهائية للكورس

داخل مصير، أنت لا تدرس ”معلومات مالية“ بشكل عشوائي.

أنت تمشي في مسار واضح:

تشخّص راتبك

ترتبه

توقف تسربه

تدخر قبل الصرف

تبني أمانك

تبدأ الاستثمار بوعي

ثم تحافظ على النظام شهرياً

هذه هي الرحلة من: مقيد ← صامد ← يعول ← راضي

ومن: ضغط الراتب ← رفاهية الاستثمار

التحول الحقيقي داخل مصير…

بعد مصير

الراتب يدخل على خطة

تدخر قبل أن تبدأ العشوائية

تبني صندوق أمان يقلل الضغط

تعرف متى تبدأ وكيف تبدأ ببساطة

تبدأ بتحرير الراتب الموجود من الفوضى

قبل مصير:

الراتب يدخل ويختفي

تحاول تدخر لو تبقى شيء

أي مصروف مفاجئ يربكك

الاستثمار يبدو بعيداً ومخيفاً

تنتظر راتباً أكبر

قبل مصير:

الراتب يدخل ويختفي

تحاول تدخر لو تبقى شيء

أي مصروف مفاجئ يربكك

الاستثمار يبدو بعيداً ومخيفاً

تنتظر راتباً أكبر

بعد مصير

الراتب يدخل على خطة

تدخر قبل أن تبدأ العشوائية

تبني صندوق أمان يقلل الضغط

تعرف متى تبدأ وكيف تبدأ ببساطة

تبدأ بتحرير الراتب الموجود من الفوضى

نبذة عن مقدم الكورس…

أنا يونس سليمان الحراصي

رائد أعمال ومستشار أعمال من سلطنة عمان، بخبرة تتجاوز 15 سنة في بناء وإدارة المشاريع، التشغيل، الأرقام، والقرارات المالية اليومية.

أسست وأدرت مشاريع في قطاعات مختلفة، منها الخدمات، المطاعم، المقاهي، ودعم أصحاب الأعمال والمستثمرين.

وخلال رحلتي، أدرت فرق عمل وصلت إلى 65 موظفًا، ومررت بتجارب نمو، ضغط، توسع، أزمات، وقرارات مالية كان لازم تُتخذ في الوقت الصحيح.

هذه التجارب علمتني حقيقة عملية:

كثير من المشاكل المالية لا تبدأ من قلة المال… بل من غياب النظام.

ومن هنا جاءت فكرة مصير:

أن تبدأ من راتبك الحالي

تفهم أين يذهب

توقف تسربه

تبني ادخاراً وأماناً

ثم تقترب من الاستثمار بوعي، لا بخوف أو تقليد

هل كورس مصير مناسب ليك أم لا!؟

هذا الكورس ليس لك إذا كنت تريد…

أرباحاً مضمونة

توصيات مضاربة

ثراء سريعاً

استثماراً قبل فهم راتبك

حلاً سحرياً بدون تطبيق

كلاماً حماسياً لا يتحول إلى نظام

هذا الكورس لك إذا كنت تقول…

الراتب مش مكفيني

مش عارف الفلوس بتروح فين

بحاول أوفر ومش بعرف

كل شهر ببدأ من الصفر

حاسس إني شغال ومفيش تحسن

نفسي أستثمر بس مش فاهم أبدأ منين

عايز أسيطر على فلوسي بدل ما أفضل خايف منها

هذا الكورس ليس لك إذا كنت تريد…

أرباحاً مضمونة

توصيات مضاربة

ثراء سريعاً

استثماراً قبل فهم راتبك

حلاً سحرياً بدون تطبيق

كلاماً حماسيًا لا يتحول إلى نظام

هذا الكورس لك إذا كنت تقول…

الراتب مش مكفيني

مش عارف الفلوس بتروح فين

بحاول أوفر ومش بعرف

كل شهر ببدأ من الصفر

حاسس إني شغال ومفيش تحسن

نفسي أستثمر بس مش فاهم أبدأ منين

عايز أسيطر على فلوسي بدل ما أفضل خايف منها

أسئلة قد تمنعك من البدء

راتبي محدود… هل ينفع أبدأ؟

نعم.

لأن مصير لا يبدأ من فائض كبير.

يبدأ من الراتب الموجود الآن.

أنت لا تحتاج راتبًا مثاليًا كي تبدأ.

أنت تحتاج أن تفهم الراتب الحالي بوضوح.

أنا لا أفهم الاستثمار

طبيعي.

ولهذا مصير لا يبدأ بالاستثمار.

الاستثمار يأتي بعد فهم الراتب، وتنظيم المصاريف، وبناء الأمان.

جربت أنظم فلوسي وفشلت

غالباً لأنك بدأت بحماس، لا بنظام.

أو حاولت تدخر من الباقي.

أو استخدمت طريقة لا تشبه حياتك.

مصير لا يطلب منك تغيير كل شيء في يوم واحد.

مصير يعطيك خطوات واضحة:

شخّص.

رتّب.

ادخر.

احمِ نفسك.

ثم استثمر بوعي.

انضم إلى كورس مصير... من ضغط الراتب إلى رفاهية الاستثمار

كورس عملي للمبتدئين يساعدك ترتب راتبك، توقف التسرب المالي، تبني صندوق أمان، وتبدأ أول استثمار بسيط بعد بناء الأساس.

ابدأ الآن لو كنت تريد الانتقال من:

العشوائية إلى الوضوح

من ضغط الراتب إلى السيطرة

من الخوف من المال إلى فهمه

من انتظار الظروف إلى البدء من راتبك الحالي

ومن راتب يتبخر… إلى مال يمشي على مسار